让不懂建站的用户快速建站,让会建站的提高建站效率!

文|动脉网

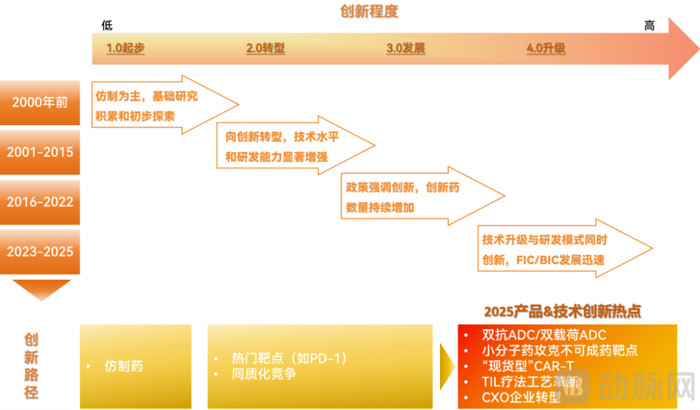

要是用一个词综合2025年的中国创新药,那即是“分化”。分化体面前成本的选用上,它们不再为“故事”买单,而是涌向具备中枢时间平台、明确临床价值和各人化后劲的企业;在政策的导朝上,监管不再只是追求速率,而是构建起从前端研发到后端支付的全周期、精确化支握体系;分化也体面前企业的运谈上,一批领有硬核实力的企业正脱颖而出,其创新效果获取跨国药企的认同与合营,而忙碌各别化竞争力的玩家则靠近出清。

动脉网动作中国医疗健康生态的前沿不雅察者与深度参与者,感受到在分化与记忆的交汇中,中国创新药产业的中枢逻辑坚定生变,一个属于产物力、平台力与各人运营才气的新时间正在加快到来。在变革中,奈何识别真确的价值,奈何判断将来的标的,成为产业各界共同靠近的挑战。为此,动脉网依托多年来对行业的深度跟踪与知悉,决心推出一份容身当下、指向将来的《2025创新药及供应链年度创新白皮书》。

本白皮书的中枢指标,并不仅限于纪录与描摹。咱们更但愿承担起“价值发现者”与“生态流畅者”的变装,旨在向各人商场系统性地筛选、梳理并推选那些在分化波涛中展现出真确竞争力的中国创新产物、时间平台与责罚有谋略。

中枢不雅点

政策诱导力方面,咱们系统梳理了2025年1-10月超300条天下及地点性政策,相当是国度药监局(NMPA)发布的近百项时间带领原则。咱们发现,政策环境已从早期“荧惑创新”的原则性宣导,迈入“奈何创新”的系统化、精确化诱导新阶段。这为具备泉源创新才气的技俩提供了轨制沃土。

成本向心力方面,咱们深入分析了近300起融资与超200项BD交往。数据廓清地揭示,成本的叙事逻辑已透彻转变。一级商场融资总量虽趋于审慎,但资金正高度蚁合于B轮及以后的中后期技俩,以及ADC、双抗、细胞基因治疗(CGT)、AI制药等前沿时间领域。与此同期,二级商场IPO企业必须凭借塌实的临床发达与贸易化长进方能获取认同。中国创新药出海(License-out)交往金额在2025年创下历史新高,且交往样式从单一产物授权,扩展至平台时间授权、成立合伙公司(NewCo)等深度合营样式。

管线竞争力方面,咱们深度剖判了上百家企业的临床管线发达。2025年,是中国创新药临床价值与贸易价值蚁合终结的一年。国产ADC、双抗产物接连获批上市,并在国际顶级学术会议(如ASCO)上展示出各人起初的临床数据;小分子药物在KRASG12C等“不行成药”靶点实现破裂;细胞疗法(CAR-T、TIL)、核酸药物等领域亦迎来热切发达。这些破裂的背后,是中国企业从随从创新到泉源创新、从时间输入到体系化输出的才气跃迁。

2025年创新药与供应链产业热门综述

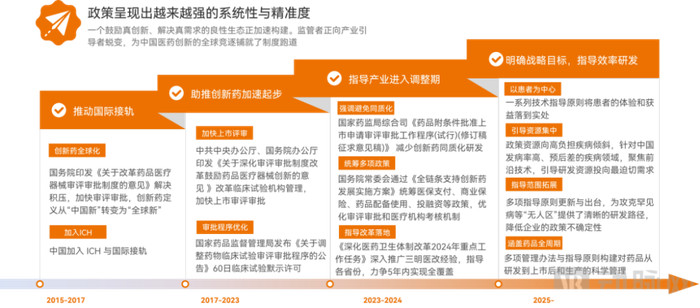

1.1中国创新药政策体系参预系统化诱导新阶段,实现领会全周期+精确支握

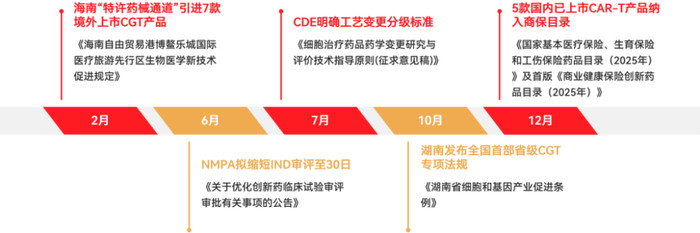

现时,中国创新药行业已迈入从“随从创新”向“泉源创新”转型的要津阶段。跟着产业冉冉闇练,政策导向也从早期的审评审批提速、荧惑引进,转向系统构建全人命周期支握体系,旨在激动高质地、真创新、快可及的产业生态变成。2025年以来,关连政策进一步呈现出系统化、精确化、前瞻性的特征,粉饰研发、临床教师、审评审批、上市准入与支付等要津门径,变成政策协力助推产业升级。

2025年1-10月,国度药品监督管制局(NMPA)过甚药品审评中心(CDE)是政策制定的中枢力量,并与国度医疗保障局、国度卫生健康委等多部门协同联动,共同诱导产业聚焦临床价值与高质地发展。其间,天下性与地点性创新药及供应链关连政策累计进取300条,发布节律上呈现“年中蓄势、秋季爆发”的特色,仅10月单月即出台13项热切文献,政策密度创连年新高。

政策粉饰已领会药品全人命周期。仅CDE发布的各种时间带领原则就进取80项,从早期研发、临床教师想象到上市后监测均赐与廓清诱导。政策焦点明确指向以患者为中心、自尊未竟临床需求、进步研发遵守与质地等标的,系统构建荧惑真创新、促进好药早日上市、保障患者可及的良性生态。

1.2产业与成本商场的价值记忆,成本向“笃定性”与“各人化”蚁合

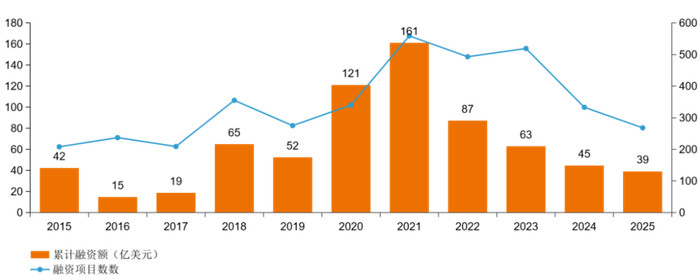

2025年创新药及供应链领域一级商场的投融资相较2024年有回暖,且融资趋势进一步标明:行业竞争参预深水区,成本愈加感性地向具备中枢时间、明确临床价值和廓清贸易化旅途的头部企业蚁合,激动它们快速迈朝上市和贸易化。

国内创新药BD交往握续火热,交往数目和单笔交往金额均在加多,相当是早期临床阶段钞票成为出海热门。一方面,中国Biotech但愿通过BD最大化市值管制作用,另一方面,而MNC也越来越认同中国钞票,并寻求补足研发管线的大交往。与此同期,BD交往样式也愈发种种化,除了License-in/out,以及备受瞩指标NewCo外,也包括了股权交往和更深档次的合营。

■投融资:全体趋缓,成本聚拢中后期与前沿时间

一级商场投融资降温趋势趋缓,平均融资金额逆势回升至2022年水平。据动脉智库不全都统计,2025年1-10月国内创新药及供应链领域融资总金额达到39.14亿好意思元,较2024年1-10月有隐微下落,约为2023年全年关连领域融资总和(61.59亿好意思元)的超60%。伴跟着11、12月领域内更多融资事件的线路,这一差距将进一步放松。

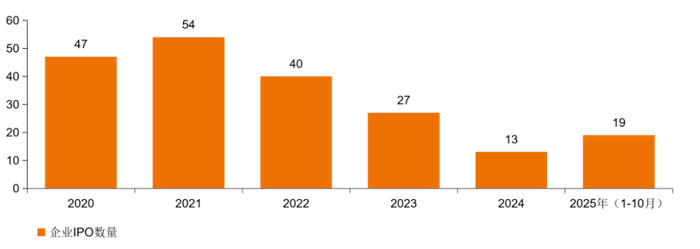

■IPO:港股创新药引颈回暖,时间平台型公司成为上市新势力

2025年1-10月创新药及供应链IPO数目相较低迷的2024年同期有光显高涨。据动脉智库不全都统计,2025年1-10月创新药及供应链领域IPO数目为19起,跟着11月和12月更多的创新药及供应链企业上市,累计IPO数目有望与2023年握平。

值得一提的是,A股上市25年后,国内医药行业“老老迈”恒瑞医药奏凯登陆港股,并成为近五年港股医药板块最大IPO,募资超97亿港元,且上市首日收涨25%。除恒瑞医药外,禾元生物、劲方医药和必贝特医药的公开募资均进取2亿好意思元(即进取10亿元)。

从板块组成来看,港股创新药板块正在变成齐备的产业生态。既有恒瑞医药这么的行业龙头,也有映恩生物等专注前沿时间的平台型企业,还有泰德医药这么的产业链做事商。这种多元化神气象征着中国医药创新体系正在趋向闇练,从单一的药物研发扩展到全产业链的协同发展。

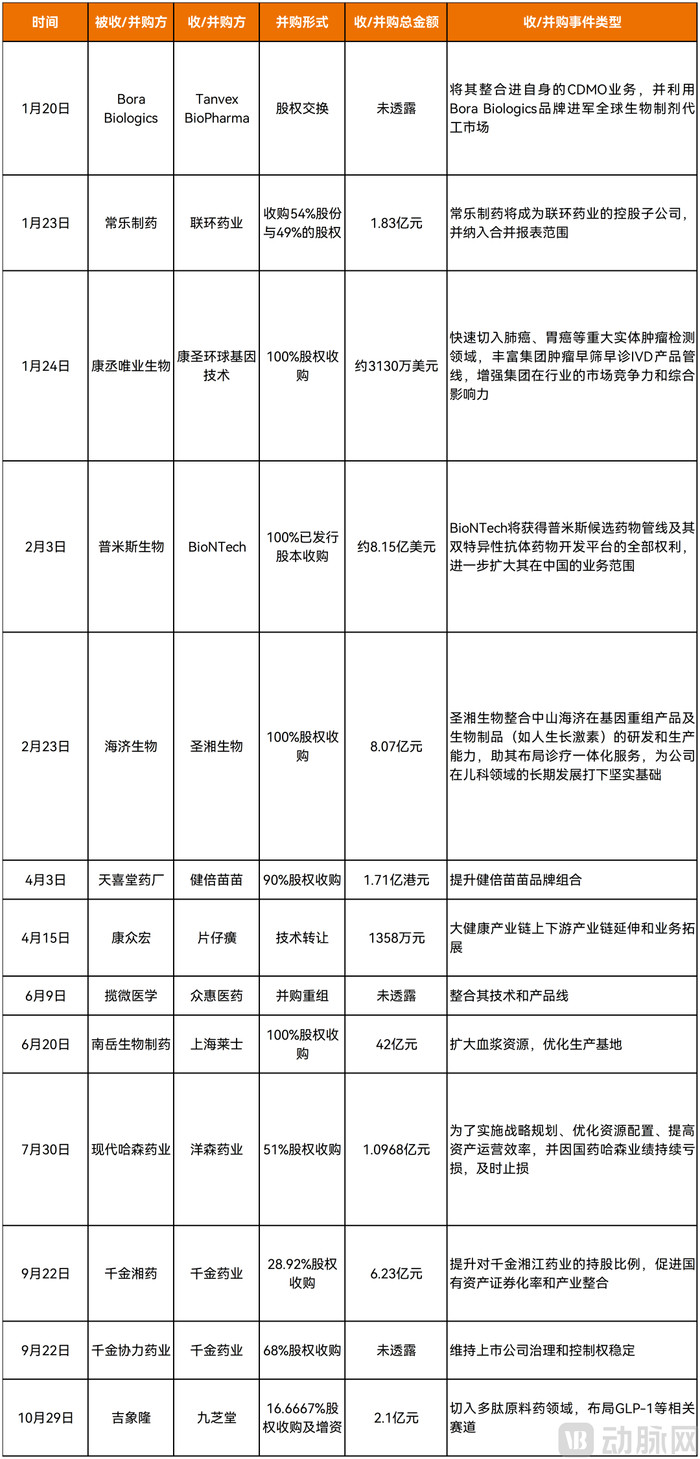

■并购:MNC“扫货”前沿时间,原土龙头侧重产业链补全与遵守进步

2025年1-10月,各人创新药及供应链领域共有超87起并购行为。中国层面,国内医药并购商场相较之下也曾不如2024年活跃,交往数目和金额规模相较于各人巨头有所差距,但展现出里面整合、计谋补强的廓清特征。交往主体以上市公司(如九芝堂、令嫒药业、上海莱士、圣湘生物)和大型药企为主,旨在优化自己产物管线、执行产能或参预新的治疗领域。

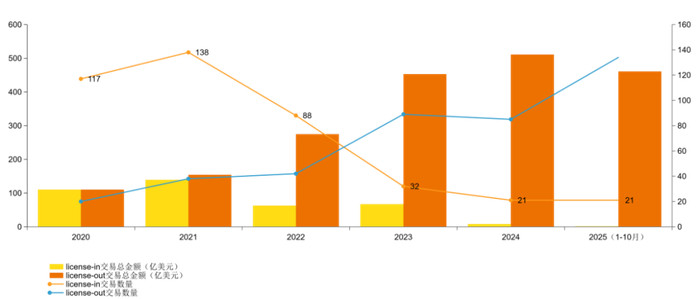

■BD:握续火热,创新药出海从“单点破裂”迈向“体系输出”新阶段

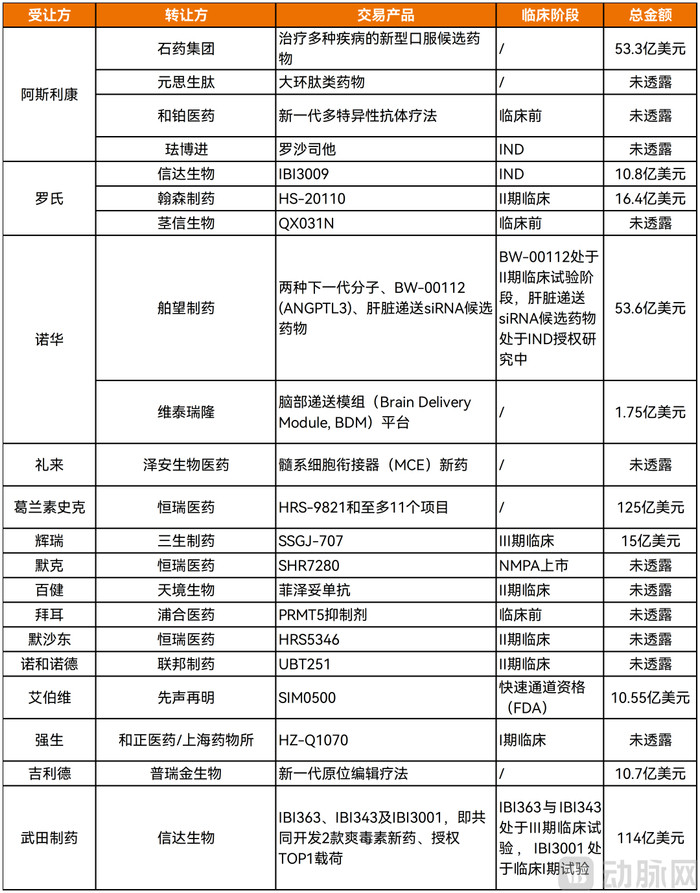

中国企业开动出售研发才气而非只是是研发效果。2024年的交往虽数目可不雅,但大都为单一产物授权;而2025年,买方更欢娱为平台握续产出才气支付溢价,这背后是跨国药企对中国创新体系化才气的认同,他们买的不仅是当下的管线,更是将来的期权。与此同期,2025年中国创新药交往金额的天花板被击穿,平台与时间授权价值突显。

从受让方来看,GSK、诺华、阿斯利康、默沙东、礼来、平稳德等各人顶级制药企业非常活跃,组成了引进中国创新钞票的主力军,印证了中国研发效果在各人范围内的竞争力与迷惑力。

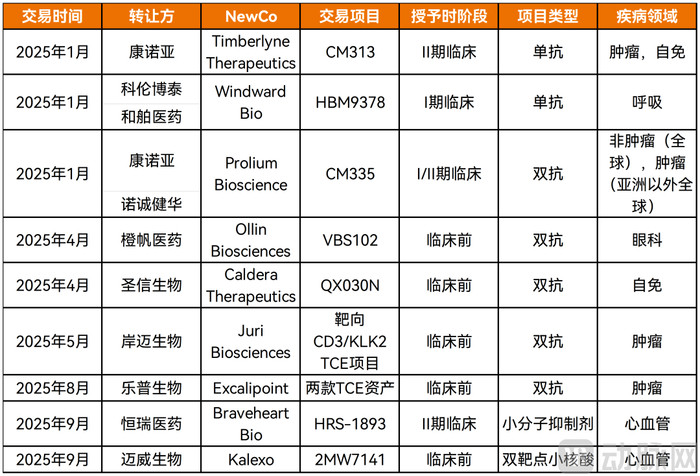

2025年的NewCo大有从2024年的稀疏探索走向规模化应用,成为继传统License-out后第二条主流出海旅途之势。此外,NewCo钞票类型从临床中后期品种延迟至早期时间平台,单技俩估值宽广在2-8亿好意思元区间。

纪律2025年10月30日,国内创新药及供应链领域的NewCo样式交往,较2024年同期更为活跃,仅上半年就凭5起公开的NewCo交往,直逼2024年全年的6起交往数目。

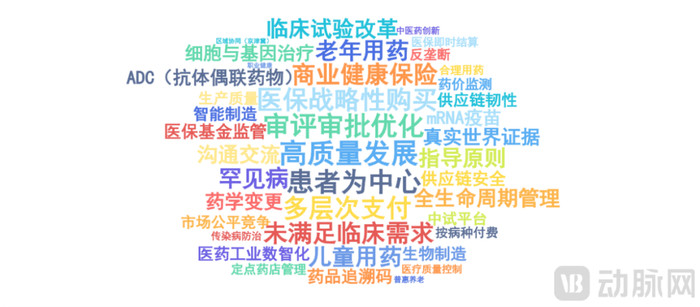

1.3热切产物和时间创新概览

2025最具价值领域及产物竞争力知悉

2.1时间快速迭代、各别化布局突显,中国ADC国际语言权握续加强

从产业定位看,中国ADC领域已从早期的“时间随从”阶段,冉冉参预“自主创新+国际竞争”的并跑阶段。在HER2、Trop2等传统靶点领域实现与国际同步开拓,在Claudin18.2、B7-H3等靶点领域变成各别化竞争上风,部分产物临床数据达到各人起初水平,为中国创新药产业高质地发展提供了中枢支握。

纪律2025年10月,各人已上市ADC药物达21款,其中,中国企业参与开拓或自主获批的产物达5款,且有3款蚁合在2025年,而这一数字在2021年时仅为1款。五年间,国产ADC从填补空缺到参与界说,各人ADC产业神气因中国力量而系统性重塑,产业基础已坚实筑牢。

2.2国产双抗出海加快,特色时间旅途分化光显

2025年,各人双特异性抗体(即双抗)药物商场迎来质变。前三季度商场规模已达130亿好意思元,同比增长33%,预测全年将破裂170亿好意思元大关。此外,得益于《国度基本医疗保障、生养保障和工伤保障药品目次(2025年)》及首版《贸易健康保障创新药品目次(2025年)》的颁布,双抗淡雅入围,象征着双抗药物淡雅从时间宗旨走向贸易营救。

驱动商场爆发的中枢身分是时间破裂。双抗药物的中枢破裂在于其特别的作用机制。与传统单抗药物比拟,双抗或者同期靶向两个不同的信号通路,实现协同增效的治疗效果。这种“1+1>2”的治疗范式,在多个治疗领域展现出权臣上风。

2.3现存痛点催生全新契机,通用型CAR-T和体内CAR-T皆头并进

2025年,国内CGT产业的监管正在监管握续收紧与标准。NMPA在2025年上半年密集推出了一系列更具针对性的监管政策,以确保CGT产物尤其是CAR-T产物的安全性和有用性。这些政策涵盖了从临床教师到贸易化出产的全流程,旨在激动行业标准化发展,幸免险恶滋长。

然则,尽管多款CAR-T产物获批上市,但由于治疗用度宽广进取百万元,而现时医保粉饰有限,使得CAR-T的贸易化靠近纷乱挑战。患者不仅需要恭候数周时候,还要面对数十万好意思元的抖擞用度和化疗清髓带来的额外风险。

通用型CAR-T(allogeneicCAR-T)是当下天价细胞基因治疗的一种破局之选。CAR-T疗法价钱崇高的主要原因在于,CAR-T疗法多为私东谈主定制性,使得关连产物难以减价。而通用型CAR-T主要靠近两个挑战,诀别是GvHD(移植物抗宿主病)和HvG(宿主抗移植物反映),同期,要是疗效不够,“廉价低效”的通用型CAR-T也依旧不是优选。

中国商议机构在iPSC开头的细胞治疗等新兴时间领域取得了权臣发达,激动了通用型CAR-T产物的临床教师数目在2025年快速增长。2025年,国内已有超20家企业布局通用型CAR-T疗法,并有近20条管线也曾参预临床考证阶段。

以Interius、Umoja、Kelonia为代表的外洋企业正在探索的体内CAR-T(invivoCAR-T)疗法,相同以“现货型”为亮点,尝试破局传统CAR-T痛点。体内CAR-T领域的竞争骨子上是寄递时间的竞赛,国内已有多家企业布局,现时大大都管线仍处于临床前阶段,临床数据相对有限。奈何奏凯从临床前转向临床开拓,提高开拓遵守成为要津。

2.4工艺校正+疗效解说,国产TIL疗法开动弯谈超车

往日两年,中国TIL(肿瘤浸润淋巴细胞)赛谈漠视地出现“爆发式”追逐:从2023年的9家公开布局到2025年的近20家,IND受理数从10项增至15项,获批临床10项,粉饰玄色素瘤、宫颈癌、肝癌、肺癌、胰腺癌等十余种实体瘤。这种“中国速率”的背后,是时间、政策与成本三重推力类似的终结。

在时间迭代方面,跟着工艺鼎新和自动化时间的引入,肿瘤患者无需恭候近一个月,就能比及特意为自己制备的TIL疗法;而产量的进步和成本纪律的优化,则为TIL疗法的后续降价与规模化奠定基础。

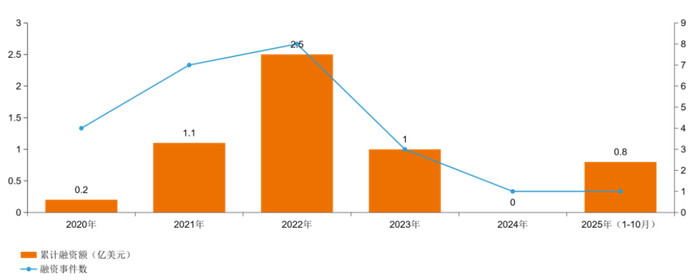

据动脉智库数据统计,2023-2024年间,即便一级商场扼制乐不雅,国内TIL疗法企业融资总和累计超20亿元,其中不乏多笔过亿东谈主民币的大额融资,参与成本从不雅望转向抢注。且企业冉冉从初创期走向发缓期,并向闇练期迈进。

而在政策方面,2024年12月,中国医药生物时间协会淡雅发布首个《TIL制剂制备与质控团体尺度》(下称《团标》),药监局、院士团队共同背书,初度把培养周期、放行尺度、剂量盘算推算写入行业共鸣。同庚,CDE将TIL纳入“破裂性治疗”名单,审批时限裁汰,多家企业Ⅰ期数据即被允许滚动递交,极大加快了临床升沉。2026年,中国有望迎来首个国产TIL疗法上市产物。

2.5BD催动下的国内CXO,凭“一体化”或“小而好意思”破局

2025年,国内CXO行业一二级商场呈现出不同的容貌。2025年1-10月,国内CXO领域共39起融资,累计融资额超3.4亿好意思元,自2021年以来握续走低,也与国内创新药融资趋势一致。

二级商场的部分CXO企业,尤其是龙头企业,迎来了基本面的权臣回暖。

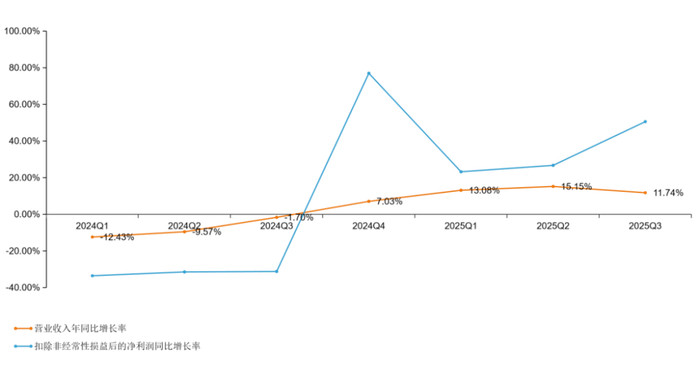

事实上,在2024-2025岁首,已有不少企业夸耀出光显的回暖趋势。其中,东曜药业发布的纪律2024年12月31日的经审核全年纪迹夸耀,公司事迹超预期,全年营收超十亿,同比增长41%。产物销售收入同比增长39%,其中CDMO/CMO业务收入同比增长47%。

龙头企业的“马太效应”正在清楚,在行业低谷期,龙头企业凭借其“一体化、端到端”的平台上风、强劲的现款流和各人品牌信誉,不仅或者安心过冬,以致能逆势扩大商场份额。中微型竞争敌手的退出或收缩,反而为龙头们让出了商场空间。进一部分细分,二级商场的回暖并非雨露均沾,而是一场分化。如若不走“一体化谈路”,那么领有起初时间平台、深度绑定前沿赛谈的CXO企业则更能凭借自己的前瞻性布局和各别化上风保管营业收入增长。

2.6多起IPO助力小分子创新药参预成绩期,减重领域为热切增长引擎

2025年中国小分子领域凭借时间平台破裂、临床升沉遵守进步与各人化才气构建,在履历成本周期的波动后,展现出结构性复苏与权臣的质地进步。尽管全体融资环境趋于审慎,但成本正加快向具备明确临床价值、各别化时间平台及后期贸易化后劲的企业蚁合。减重、自免等前沿领域成为各人成本追逐的焦点;临床管线密蚁合束,多个first-in-class产物上市,象征着中国小分子创新向“界说尺度”的新阶段迈进。

2.7上百家国内企业布局AI制药,应用落地迈入价值终结期

在各人生物医药创新范式加快变革的布景下,东谈主工智能与药物研发的深度交融已不再局限于援手器用的限度,而是冉冉演变为重塑产业逻辑、重构价值链的中枢基础法度。2025年中国AI制药领域融资总和出现阶段性回调,但时间平台的破裂性发达与各人化输出才气却达一个岑岭。头部企业实现从“分子想象”到“端到端研发体系”的平台化授权,激动中国AI制药产业由时间考证向价值终结跃迁。

现时中国AI制药企业已变成超100家的活跃生态,按业务样式可分为CRO做事商、自研管线企业、软件平台提供商等类别,且领域日益肮脏,呈现出做事、管线、平台交融的趋势。其中,京津冀、长三角、珠三角三大集群孝敬85%以上企业,资源聚集效应光显;连年来新公司成立数目褂讪。

2026年创新药及供应链产业四大趋势预测

跟着2025年创新药板块在商场调整中迎来深切的价值重估,行业正步入一个以产物力为中枢、以各人化为标尺、以平台化才气为壁垒的“后BD时间”。驱动产业增长的中枢逻辑正在发生根人性调遣:从依赖单一交往的价值发现,转向依靠科学创新深度、临床推广遵守与贸易化终结才气构建可握续的竞争上风。2026年,产业将加快分化,惟有具备以下中枢才气的企业方能穿越周期,引颈将来。

3.1时间范式迭代:前沿时间从“宗旨考证”迈向“临床与贸易价值终结”

2026年,ADC、细胞治疗、小分子及双抗等中枢领域的时间迭代将不再停留于实验室或早期临床,而是参预以责罚临床未自尊需求、进步可及性与贸易价值为明确导向的产业化深水区。时间起初性将径直升沉为商场语言权与交往订价权。

3.2竞争维度升维:从“单点破裂”到“体系化各人才气”的比拼

2026年,中国创新药企的竞争舞台将无可争议地扩展至各人。成效的界说不再是单一产物的国内上市或授权出海,而是构建粉饰研发、注册、出产、贸易化的全链条运营才气。

■研发立项需具备各人化视线:靶点选用、临床有谋略想象必须前置商酌各人未自尊需求、竞争神气与注册旅途。Me-too或Fast-follow策略的价值急剧萎缩,各人始创(FIC)或同类最优(BIC)的潜质成为获取成本与合营伙伴有趣的基本门槛。

■临床开拓的高效推广成为解围要津才气:在各人多中心临床教师中展现高效的患者入组速率、高质地的数据管制才气,以及妥当不同监管条目的天真策略,将成为竞争要点。期骗中国患者的临床数据支握各人注册,同期机要想象国际临床旅途以最大化钞票价值,是必修课。

■贸易化才气进修升级:跟着更多产物在中国及外洋上市,贸易化才气将从“销售团队成立”升级为综合商场准入、医保支付、渠谈管制、品牌成立与患者做事的系统化工程。能否将临床上风升沉为商场份额与营收利润,将是明确明星管线能否重磅产物的最终裁判。

3.3产业神气分化:平台型龙头与特色时间公司共筑更生态

在价值记忆与各人化竞争的双重压力下,2026年中国创新药产业将呈现高度蚁合与深度细分并存的神气,马太效应加重。

■平台型龙头袼褙恒强:已配置起“研产销”一体化平台、领有上市产物现款流支握、并具备国际BD与贸易化涵养的头部企业,将参预良性轮回蔓延期。

■特色时间公司凭硬科技容身:在ADC、PROTAC、细胞治疗、RNA疗法、AI制药等细分时间领域领有私有且经临床考证的平台时间的公司,即使规模不大,也能成为产业生态中不行或缺的“特种戎行”。

■同质化随从者靠近出清:忙碌中枢各别化创新、管线扎堆于拥堵赛谈且无成本上风的企业,将靠近融资缺少、估值萎缩等挑战。

3.4支付体系变革:商保目次诱导创新药从“可选”走向“必选”

2025年《贸易健康保障创新药品目次》的出台,是中国多档次医疗保障体系成立中的象征性事件。它不单是是加多了一个支付渠谈,而是系统性重构了高价值创新疗法的商场准入与支付逻辑。2026年,这一政策的影响将从框架配置参预实质性运行阶段,激动创新药商场迈向医保商保协同驱动的更生态,并转变药企的订价、准入与商场策略。